Con la Delibera n. 14/2021 la Sezione delle Autonomie della Corte dei Conti ha approvato la Relazione con le prime analisi sulla qualità della spesa dei comuni, servizi di amministrazione generale, polizia locale e rifiuti.

Nell”Adunanza del 21 luglio 2021, depositata il 6 agosto, la Sezione delle Autonomie della Corte dei conti ha approvato, con Delibera n. 14/2021, la Relazione “Prime analisi sulla qualità della spesa dei Comuni” nella quale riferisce i risultati di una specifica analisi sulla gestione di alcuni rilevanti servizi comunali, quali le funzioni di amministrazione, gestione e controllo, polizia locale e rifiuti, che assorbono il 45% della spesa corrente degli enti locali, per un ammontare di circa 24 miliardi di euro.

Dall’indagine emerge un quadro disomogeneo a livello territoriale in termini di impiego di risorse e qualità dei servizi: le linee di tendenza a livello generale mostrano, infatti, evidenti differenze Nord-Sud, peggiori prestazioni di qualità della spesa nei piccoli Comuni rispetto ai Comuni di medie dimensioni, laddove nei grandi emergono costi maggiori; una differenziazione su base regionale delle tendenze di spesa (incrementi/decrementi) da ricollegare a politiche regionali che influenzano attività e decisioni dei Comuni, per quanto concerne lo specifico servizio rifiuti, una maggiore raccolta differenziata sembrerebbe essere accompagnata da benefici di carattere economico, ossia minori costi a tonnellata, ma non al Sud, che stentano a convergere verso tale circolo virtuoso.

L’analisi della Corte, alla luce della normativa più recente sulle misure di spending review che ha spostato l’attenzione dai tagli specifici su voci di spesa discrezionale alle misure di razionalizzazione volte a rendere l’attività delle Amministrazioni locali più performante, rileva, in particolare, i livelli di efficienza della spesa degli enti attraverso l’osservazione delle voci che incidono maggiormente sul versante qualitativo e degli output, per cogliere il rapporto tra i parametri di efficacia ed efficienza dell’azione amministrativa dispiegata.

Il lavoro della magistratura contabile mette, quindi, a disposizione delle Amministrazioni locali benchmark di riferimento, ossia capisaldi per il confronto delle performance di qualità della spesa, utili per orientare le scelte di policy delle stesse Amministrazioni e di chi è deputato al loro coordinamento, tipicamente le Regioni, in ottica di recupero o miglioramento dell’efficienza.

In questo contesto un tema sfidante è rappresentato dal controllo della razionalizzazione della spesa dei vari soggetti che saranno esecutori del Recovery plan, spesso collegati fra loro in logica di network. Come indicato dalla Commissione Europea, dalla catena dei soggetti finanziatori a quelli esecutori ed ai livelli nazionale-regionale-locale, dovrebbe essere impostato un sistema unitario di controlli, un cruscotto di indicatori di performance chiave (KPI).

Leggendo le Conclusioni della Relazione si evince che complessivamente, il monitoraggio riguarda il 45% della spesa corrente dei Comuni pari a circa euro 24 mld e che l’analisi prodotta consente di delineare un quadro piuttosto variegato a livello territoriale, con vari elementi informativi originali, di seguito ricondotti a sintesi per singolo servizio analizzato.

Per quanto riguarda l’analisi sull’Amministrazione, la prima delle tre aree osservate, la Relazione ingloba una serie di attività eterogenee che vanno dalla gestione delle entrate tributarie e servizi fiscali, all’ufficio tecnico, all’anagrafe, allo stato civile, al servizio elettorale, alla leva e al servizio statistico, fino ai servizi amministrativi generali. Queste attività non sono rivolte in via immediata, a rendere servizi alla cittadinanza, ma assicurano il funzionamento dell’ente.

Per analizzare la qualità della spesa (input/output) sono state utilizzate due dimensioni che approssimano l’output, la popolazione amministrata e la spesa corrente amministrata. Pur consapevoli della possibilità di affinare l’indice di output, l’analisi ha consentito di ottenere alcune prime importanti informazioni di interesse.

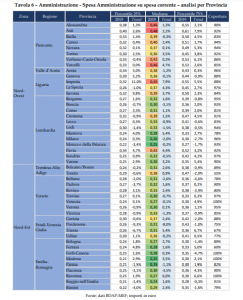

Le Regioni in cui il valore di spesa per Amministrazione è più contenuto sono Veneto (euro 152), Puglia (euro 166), Emilia-Romagna (euro 173) e Lombardia (euro 177). In Puglia e Veneto solo meno di un quarto dei Comuni ha un valore di spesa per Amministrazione pro capite al disopra del valore mediano nazionale (percentile 75% pari rispettivamente a euro 214 ed euro 201)

Nel seguito sono enucleati gli esiti principali dell’analisi.

1. Grande variabilità nell’andamento della spesa tra Comuni e tendenziale tasso di crescita più veloce di quello della spesa corrente – Il valore mediano nazionale di tale spesa raggiunge gli euro 218 pro capite, ovvero il 28% della spesa corrente complessiva; un quarto dei Comuni si attesta su un livello di spesa inferiore a euro 160, mentre un quarto spende più di euro 340. La spesa è in aumento del +3,2% nel triennio 2017-2019 con un tasso di crescita superiore a quello delle spese correnti (+1,5%), in tutte le categorie dimensionali. La spiccata variabilità dei livelli di spesa per amministrazione fra i Comuni, di seguito meglio analizzata, potrebbe essere sintomo di una generalizzata minore efficienza dei servizi amministrativi.

2. I Comuni di piccole dimensioni spendono di più e aumentano più velocemente la spesa – I Comuni più piccoli (0-3.000 abitanti) spendono euro 302 pro capite, ossia poco meno del doppio, euro 159, dei Comuni medi (3.000-50.000 abitanti); i Comuni più grandi spendono euro 175. La crescita di spesa per Amministrazione maggiore è nei Comuni piccoli: +4,9%, contro +3,2% dei Comuni medi e +2,9% dei Comuni grandi. Sul fronte dimensionale, quindi, l’analisi consente di quantificare il livello di inefficienza dei Comuni piccoli, che è pari a circa il doppio dei Comuni migliori e la cui tendenza è in peggioramento.

3. I sistemi regionali ottengono livelli medi di efficienza e coefficienti di variazione molto diversi, a causa di fattori contingenti e strutturali differenziati – Se si escludono i territori regionali a statuto speciale, la spesa pro capite è particolarmente elevata in Liguria (euro 304 pro capite), Calabria (euro 289), Molise (euro 280) e Abruzzo (euro 273). I Comuni di alcuni territori a statuto speciale raggiungono i valori più elevati in assoluto: Valle d’Aosta euro 852 e Trentino-Alto Adige euro 388. La proporzione della spesa per Amministrazione rispetto alla spesa corrente è particolarmente elevata in Piemonte (41%) ed in Molise (40%). I valori più bassi sono registrati in Veneto euro 152, Puglia euro 166, Emilia-Romagna euro 173 e Lombardia euro 177. I territori regionali in cui il trend di spesa si incrementa in modo particolarmente elevato sono: Marche (+10,8%), Basilicata (+6,8%) e Piemonte (+6,4%). I territori regionali dove il trend di spesa diminuisce in misura più accentuata (-1,4%) sono: Valle d’Aosta (ma parte dal valore più elevato in assoluto) e Puglia; quest’ultimo territorio regionale migliora ulteriormente la propria performance. Tali valori sono influenzati sia da fattori strutturali, principalmente la dimensione degli enti, sia contingenti, come ad esempio le Prime analisi sulla qualità della spesa dei Comuni 66 attività gestite ed i relativi livelli di spesa nel caso dei Comuni appartenenti alle Regioni a statuto speciale.

4. I trend di spesa locale sono molto differenziati, con diversi casi di recupero di efficienza e molti casi di aumento della spesa con punte superiori al 10% di incremento nel triennio – In 26 aree provinciali, di cui 15 nel Sud e Isole (Agrigento, Barletta-Andria-Trani, Cagliari, Caltanissetta, Caserta, Enna, Foggia, L’Aquila, Napoli, Oristano, Ragusa, Siracusa, Taranto, Trapani, Vibo Valentia), c’è stata una contrazione delle spese di Amministrazione. Le prime cinque aree provinciali che hanno subito un forte aumento sono: Fermo (+22,3%), Macerata (+21,6%), Massa-Carrara (+16,2%), Verbano-Cusio-Ossola (+12,9%), Reggio di Calabria (+10,6%). Emerge quindi una forte differenziazione locale degli andamenti di spesa, che sollecita ulteriori indagini per approfondirne le cause.

5. I Comuni con criticità finanziarie presentano valori di spesa di Amministrazione maggiori e in crescita – I Comuni che dimostrano criticità finanziarie sono mediamente quelli che presentano valori elevati di spesa per Amministrazione (+5%), e sono anche quelli la cui spesa per Amministrazione corre più velocemente rispetto alla spesa corrente; preoccupa la tensione verso un aumento della spesa per Amministrazione dei Comuni con media salute finanziaria.

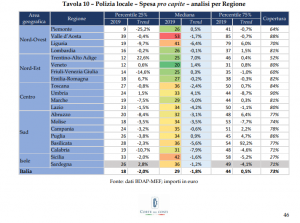

Per quanto riguarda l’area della Polizia locale, le spese riguardano lo svolgimento di un servizio che può avere una diversa estensione e complessità in base alle caratteristiche dell’ente e che tende ad essere maggiormente sviluppato nelle grandi città. Per analizzare la qualità della spesa (input/output) è stata utilizzata una unica dimensione di approssimazione dell’output: la popolazione amministrata. Inoltre, nella valutazione della situazione del singolo ente influiscono i casi, non rari, in cui il servizio è svolto con gestione associata.

L’analisi ha, comunque, consentito di ottenere alcune prime importanti informazioni di interesse. Nel seguito ne sono enucleati gli esiti principali.

1. Forte differenziazione di spesa fra Comuni con una generalizzata contrazione della spesa – I costi pro capite mostrano, a livello nazionale, un valore mediano pari a euro 29; un quarto dei Comuni spendono meno di euro 18, mentre un quarto spendono più di euro 44. La spesa è in diminuzione di -1,8% nel triennio 2017-2019. Si riscontra, ancora una volta, una forte variabilità dei livelli di spesa a cui si contrappone un generalizzato trend di diminuzione della spesa.

2. I Comuni minori arretrano, mentre i Comuni maggiori aumentano la spesa – I Comuni più piccoli (0-3.000 abitanti) hanno ridotto la spesa mediamente del -5,5%, per contro i Comuni più grandi hanno osservato un andamento diametralmente opposto, +5,4%; ciò induce a pensare alla diffusione di forme di gestione associata, che determinano una significativa centralizzazione verso i Comuni Prime analisi sulla qualità della spesa dei Comuni 67 più grandi, all’aumento dei servizi erogati nei grandi Comuni e diminuzione nei piccoli, o ancora, al peggioramento della qualità della spesa nei Comuni di grandi dimensioni.

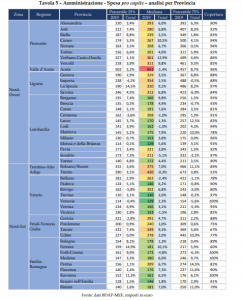

3. I Comuni delle aree centrali e meridionali spendono di più dei Comuni del Nord, con valori che in alcuni casi sono addirittura doppi, anche se vi è un generalizzato arretramento della spesa – Emerge chiaramente una forte caratterizzazione “Nord-Sud”, ossia una tendenza a valori omogenei e tendenzialmente più contenuti al Nord-Est e Nord-Ovest (fra gli euro 20 del Veneto e gli euro 27 dell’Emilia-Romagna) e via via più elevanti al Centro, Sud e Isole (fra gli euro 29 delle Marche e gli euro 42 della Sicilia), con la sola eccezione di Valle d’Aosta (euro 53), probabilmente per la sua natura di territorio regionale a statuto speciale, e Liguria (euro 41), presumibilmente per la caratterizzazione fortemente turistica del proprio territorio. La tendenza della spesa nel triennio 2017-19 è negativa in gran parte dei territori regionali, particolarmente in Calabria (-7,9%), Liguria (-6,4%) e Basilicata (-5,6%), tutte aree nelle quali l’indice di spesa pro capite è decisamente più alto rispetto alla mediana nazionale: gli aumenti sono concentrati solo in Trentino-Alto Adige (+7%), Umbria (+4,1%), Veneto (+1,4%), Puglia (+0,9%), Piemonte (+0,5%), Friuli-Venezia Giulia (+0,3%).

4. L’analisi per territorio provinciale fa emergere forti differenze che richiedono di essere ulteriormente indagate – Forti differenze emergono dall’indagine sul territorio provinciale, le cui cause andrebbero verificate con maggiore capacità di analisi e potrebbero essere spiegate anche da differenti approcci di governance (ad esempio l’associazionismo intercomunale nelle sue diverse forme); la metà dei territori provinciali presenta un aumento di spesa, l’altra metà una diminuzione.

5. Le grandi città costituiscono un fenomeno a parte, con incrementi di spesa e valori medi decisamente più elevati che altrove – Le città con popolazione superiore a 250.000 abitanti, non solo osservano spesa pro capite pari ad oltre il triplo degli altri Comuni, ma sono quelle che, in controtendenza, hanno aumentato di 7 punti percentuali in media negli ultimi tre anni la propria spesa.

6. Anche per Polizia locale una bassa salute finanziaria si associa a valori più elevati di spesa, ma con generalizzato decremento – I Comuni con bassa salute finanziaria sono quelli che presentano valori mediani più elevati di spesa per Polizia locale, euro 33 pro capite, ma tendono a diminuirla in misura più pronunciata rispetto alle altre categorie: -3,6% rispetto a -0,6% e -1,3% dei Comuni rispettivamente con media e alta salute finanziaria.

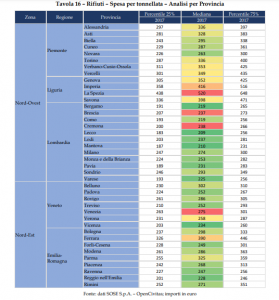

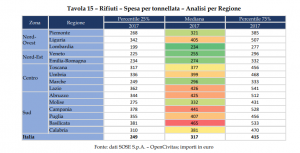

Infine l’analisi dell’area afferente i Rifiuti. Il servizio rifiuti rientra tra i principali compiti assegnati ai Comuni e comporta l’impiego di notevoli risorse con il vincolo della integrale copertura dei costi, per cui a determinate condizioni e in linea teorica potrebbe essere considerato neutrale in termini di equilibrio. In realtà gli extra costi per inefficienze si scaricano sul cittadino utente piuttosto che sul bilancio dell’ente. In questo caso, e a differenza di quelli oggetto delle precedenti analisi è stato possibile utilizzare un indicatore di output di buona significatività, rappresentato dalle tonnellate dei rifiuti raccolti e smaltiti, oltre ad altre informazioni che hanno consentito di rendere maggiormente significativi i confronti fra i Comuni.

Nel seguito sono elencati gli esiti principali dell’analisi.

1. Variabilità dei costi per tonnellata piuttosto accentuata – Nelle Regioni a statuto ordinario il costo del servizio Rifiuti per tonnellata mostra valori mediani pari a euro 317; in un quarto dei territori comunali si spendono meno di euro 249 (-21% della mediana), mentre in un altro quarto si spendono più di euro 415 pro capite (+31% della mediana). Ciò delinea una variabilità dei costi per unità di servizio piuttosto accentuata, in linea con quanto accade per gli altri servizi analizzati.

2. Il Comune medio è il profilo dell’ente in cui il costo è più contenuto – I Comuni più piccoli (0-3.000 abitanti) spendono euro 333 per tonnellata, ossia il 12,5% in più dei Comuni medi (3.000-50.000 abitanti) che spendono euro 296, mentre i Comuni più grandi (50.000 abitanti e oltre) spendono di più: euro 389, ossia oltre il 31% in più dei Comuni medi. I Comuni medi costituiscono, dunque, l’archetipo di migliore qualità della spesa che si riflette direttamente in un minor gettito richiesto alla collettività di riferimento.

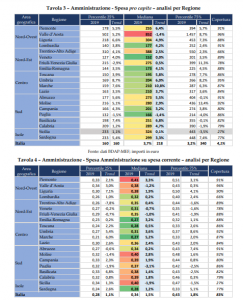

3. La spesa del servizio varia notevolmente non solo a livello regionale, ma anche a livello provinciale all’interno della medesima Regione – La raccolta e smaltimento di una tonnellata di rifiuti in Lombardia mediamente costa euro 234, mentre in Basilicata costa il doppio, euro 465; ci sono punte di oltre euro 500, in più di un quarto degli enti in Liguria, Lazio, Abruzzo, Campania e Basilicata. Il territorio provinciale in cui il costo medio per il servizio Rifiuti è più elevato è Rieti, euro 526, seguito a ruota da La Spezia, euro 520, e Avellino, euro 499, mentre il costo più contenuto del servizio è in Lombardia, nelle Province di Lecco, euro 209, Mantova, euro 210, Bergamo e Como, in entrambi i casi euro 219. Tali differenze denotano probabili sacche di inefficienza. Le cause dei diversi livelli di costo non possono che essere verificate attraverso una analisi puntuale delle singole casistiche. In alcuni casi, infatti, l’alto costo del servizio potrebbe essere causato, ad esempio, dalla modalità di raccolta e, dunque, dal diverso output qualitativo del servizio. In altri, gli alti costi potrebbero essere attribuibili alla distanza delle infrastrutture di smaltimento e con ciò attribuibili anche al dialogo fra amministrazioni locali e regionali (che hanno competenze in merito alla programmazione delle infrastrutture di smaltimento). In altre situazioni ancora, il maggior costo potrebbe essere causato da costi di acquisizione di alcuni servizi (ad esempio: la raccolta o i costi di smaltimento) eccessivi.

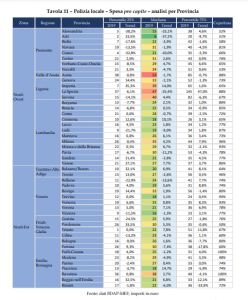

4. Il Nord-Est è il territorio in cui il costo è inferiore per tutte le tipologie dimensionali di enti – La circostanza per cui i Comuni più grandi possiedono il primato di costo per tonnellata, trova alcune eccezioni: al Nord-Est e al Centro la loro spesa è mediamente inferiore rispetto ai Comuni più piccoli, rispettivamente euro 283 contro euro 290 e euro 386 contro euro 407. Il Nord costituisce l’area del Paese nel quale, nel corso degli anni, si è sviluppata una gestione di carattere industriale all’interno di organismi partecipati o gestione associate di varia natura giuridica, che ha dato vita a vari network in cui il modello consente di sfruttare economie di scala attraverso la costituzione di reti di gestione fra enti locali; si raggiungono così i livelli migliori sia per i Comuni grandi (valore mediano nel comparto Nord-Est pari a euro 283) e nei Comuni medi (euro 250 circa) e piccoli (euro 290). Il Sud e il Centro, richiedono molte più risorse finanziarie; i costi dei servizi sono più alti di oltre la metà rispetto al benchmark rappresentato dal Nord-Est, in tutte le categorie dimensionali (Sud: +51% per i piccoli, +56% per i medi, +53% per i grandi; Certo: +40% per i piccoli, +44% per i medi, +29% per i grandi).

5. I Comuni a forte vocazione turistica, con alto livello di benessere, bassa densità abitativa e con localizzazione prevalente in zone montane o litoranee, presentano il maggior livello di costo – In questi Comuni il costo è pari a euro 400 per tonnellata, +26% rispetto al valore mediano; all’opposto, con un risparmio del 26% rispetto al valore mediano, sono i territori dei Comuni con medio-alto livello di benessere e attrazione economica localizzati nelle zone pianeggianti del Nord-Est, euro 236. Nei Comuni turistici anche il costo per abitante può avere una certa significatività, in quanto grava sulla popolazione residente l’onere del servizio che nei periodi di afflusso turistico è reso con riferimento ad un numero di presenze molto più elevato.

6. Al Nord la maggiore raccolta differenziata ha un effetto benefico sui costi, al Sud li aumenta – Gli effetti benefici sulla spesa al Nord, conseguenti a maggiori livelli di raccolta differenziata sono attestati da una riduzione del 17% nei Comuni in cui la raccolta differenziata supera il 65% rispetto a quelli in cui non si raggiunge il 40% nel Nord-Ovest, dato che balza a -26% nel Nord-Est; al Centro e in misura più spiccata al Sud la situazione è esattamente inversa, rispettivamente +3% e +11%

Alberto Speciale