La Deliberazione n. 6/2021 della Corte dei conti, Sezione di Controllo della Lombardia interviene sulle spese di rappresentanza dichiarandole illegittime se sostenute per commemorare ex dipendenti. Ma non solo, anche per l’acquisto di generi di conforto in occasione di riunioni della giunta o del Consiglio comunale

“Non possono essere considerate legittime le spese di rappresentanza destinate a dipendenti ed ex dipendenti collocati in quiescenza così come l’acquisto di generi di conforto in occasione di riunioni della giunta o del consiglio comunale”.

Sono questi alcuni dei contenuti principali della Deliberazione n. 6/2021 della Sezione Regionale di Controllo della Lombardia della Corte dei conti che dopo aver esaminato il prospetto delle spese di rappresentanza sostenute nell’esercizio finanziario 2019 dal Comune di Busto Arsizio (importo complessivo di € 3.117,71) ha chiesto di poter verificare anche il Regolamento delle spese di rappresentanza, fornendo spunti su una questione sempre di difficile attuazione (interpretazione) da parte degli Enti locali.

Il magistrato istruttore, alla luce dei circostanziati chiarimenti forniti dall’Amministrazione comunale, non ha ravvisato criticità sulle spese dichiarate nel relativo prospetto, ma ha rilevato tuttavia nell’estratto del Regolamento, allegato alla nota di risposta, alcune previsioni in contrasto con le coordinate interpretative rese in materia dalla giurisprudenza contabile il cui contributo ermeneutico è noto sul piano definitorio e di individuazione dei tratti distintivi delle spese in esame.

Nello specifico è stato osservato che la nozione di spesa di rappresentanza si configura quale voce di costo essenzialmente finalizzata ad accrescere il prestigio e la reputazione della singola pubblica amministrazione verso l’esterno. Le relative spese devono assolvere il preciso scopo di consentire all’ente locale di intrattenere rapporti istituzionali e di manifestarsi all’esterno in modo confacente ai propri fini pubblici. Tale qualificazione finalistica comporta l’esclusione delle spese per l’esercizio di funzioni istituzionali, rientranti nell’attività tipica e nelle competenze dell’ente, quale modalità di estrinsecazione dell’attività amministrativa in un determinato settore in conformità agli obiettivi programmati.

Le spese di rappresentanza devono dunque rivestire il carattere dell’inerenza, ossia essere strettamente connesse con il fine di mantenere o accrescere il ruolo, il decoro e il prestigio dell’ente medesimo, nonché possedere il crisma dell’ufficialità, nel senso che esse finanziano manifestazioni della pubblica amministrazione idonee ad attrarre l’attenzione di ambienti qualificati o dei cittadini amministrati al fine di ricavare i vantaggi correlati alla conoscenza dell’attività amministrativa. L’attività di rappresentanza ricorre in ogni manifestazione ufficiale attraverso gli organi muniti, per legge o per statuto, del potere di spendita del nome della pubblica amministrazione di riferimento. La violazione dei criteri finalistici testé indicati conduce all’illegittimità della spesa sostenuta dall’ente per finalità che fuoriescono dalla rappresentanza.

Sotto il profilo gestionale, l’economicità e l’efficienza dell’azione della pubblica amministrazione impongono il carattere della sobrietà e della congruità della spesa di rappresentanza sia rispetto al singolo evento finanziato, sia rispetto alle dimensioni e ai vincoli di bilancio dell’ente locale che le sostiene.

La violazione dei criteri che presiedono alla sana gestione finanziaria comporta il venir meno dei requisiti di razionalità ed economicità cui l’attività amministrativa deve sempre tendere ai sensi dell’art. 97 Cost.

In particolare, con la Deliberazione n.151/2012/INPR del 26 aprile 2012, la stessa Sezione di Controllo della Corte dei Conti della Lombardia ha definito le linee guida per l’esame dei prospetti sulle spese di rappresentanza, indicando i seguenti criteri uniformi di verifica, sia di carattere sostanziale sia di carattere procedimentale:

- Ciascun ente locale deve inserire, nell’ambito della programmazione di bilancio, apposito capitolo in cui vengono individuate le risorse destinate all’attività di rappresentanza, anche nel rispetto dei vincoli di finanza pubblica fissati dal legislatore; capitolo di bilancio che deve essere reso autonomo rispetto ad altri al fine di evitare commistioni contabili.

- Esulano dall’attività di rappresentanza quelle spese che non siano strettamente finalizzate a mantenere o accrescere il prestigio dell’ente verso l’esterno nel rispetto della diretta inerenza ai propri fini istituzionali.

- Non rivestono finalità rappresentative verso l’esterno le spese destinate a beneficio dei dipendenti o amministratori appartenenti all’Ente che le dispongono.

- Le spese di rappresentanza devono essere congrue sia ai valori economici di mercato sia rispetto alle finalità per le quali la spesa è erogata.

- L’attività di rappresentanza non deve porsi in contrasto con i principi di imparzialità e di buon andamento, di cui all’art. 97 della Costituzione.

In considerazione di questi principi, inoltre, è stato sancito che non possono ritenersi legittime le spese che riguardano, tra l’altro:

– gli atti di mera liberalità; – le spese di ospitalità effettuate in occasione di visite di soggetti in veste informale o non ufficiale; – l’acquisto di generi di conforto in occasione di riunioni della Giunta o del Consiglio Comunale; – omaggi, pranzi o rinfreschi offerti ad Amministratori o dipendenti; – ospitalità e/o pasti a favore di fornitori dell’ente o di soggetti legati all’ente da rapporti di tipo professionale o commerciale (affidatari di incarichi, consulenze, collaborazioni, ecc.); – spese connesse con l’attività politica volte a promuovere l’immagine degli amministratori e non l’attività o i servizi offerti alla cittadinanza.

Inoltre la Corte riferisce che relativamente a possibili spese per onoranze funebri o così come per medaglie e attestati offerti al proprio personale collocato a riposo “non possano essere legittimamente considerate di rappresentanza, nei casi in cui siano effettuate in favore di dipendenti, ex dipendenti o ex amministratori dell’Ente locale, o delle loro famiglie in quanto questa ultima circostanza impedirebbe di considerarle come finalizzate a promuovere l’immagine dell’Ente”. A ciò si aggiunga che, ove sostenute, le predette spese determinano altresì un danno all’erario, poiché i destinatari delle stesse non sono esterni all’ente.

Relativamente ai gemellaggi, “sono da considerarsi spese di rappresentanza ammissibili quelle per: a) alloggio, ricevimenti, addobbi, servizi di stampa con noleggio di materiale, diplomi, omaggi, pubblicità in genere”, viene chiarito che le spese sostenute per l’organizzazione e l’attività di gemellaggio con altre amministrazioni locali, benché ammissibili in astratto, per ritenersi pienamente legittime devono essere giustificate:

– dalla stretta correlazione con le finalità istituzionali;

– dalla sussistenza di elementi che richiedano una proiezione esterna delle attività

dell’Ente per il migliore perseguimento dei propri fini istituzionali;

– dalla rigorosa motivazione circa lo specifico interesse istituzionale perseguito;

– dalla dimostrazione del rapporto tra l’attività dell’Ente e la spesa erogata;

– dalla qualificazione del soggetto destinatario della spesa ed dalla rispondenza a

criteri di ragionevolezza e di congruità rispetto ai fini.

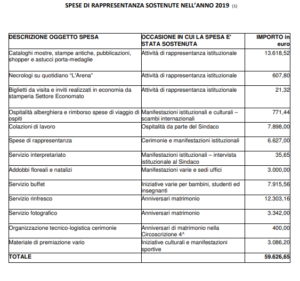

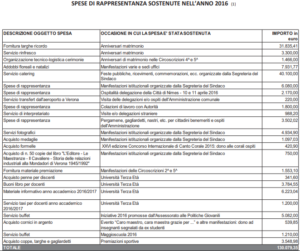

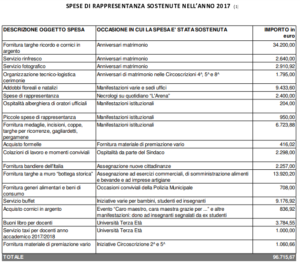

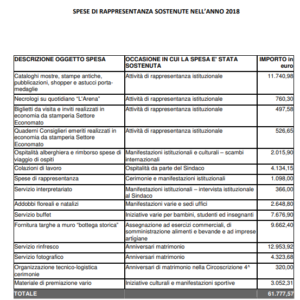

Per quanto riguarda il Comune di Verona non è stato rinvenuto nella sezione Regolamenti comunali dell’Amministrazione Trasparente alcun Regolamento per le Spese di Rappresentanza mentre la composizione delle stesse è indicata nei rispettivi Rendiconti 2016 (pag.134), 2017 (pag.123), 2018 (pag.136) e 2019 (pag.162) mentre gli importi sommano rispettivamente ad € 130.079, € 96.715, € 61.777 e € 59.626.

Alberto Speciale

—