Società partecipate, scadenza al 30 settembre per la ricognizione straordinaria. Prorogata al 30 novembre la dichiarazione degli esuberi.

Si avvicina la data del 30 settembre 2017, termine entro il quale tutte le pubbliche amministrazioni come definite all’articolo 1, c. 2, del D. Lgs. 165/2001 dovranno adottare la delibera motivata di ricognizione straordinaria delle partecipazioni possedute al 23 settembre 2016, data di entrata in vigore del D.Lgs. 175/2016 (TUSP, Testo Unico Società a partecipazione Pubblica). Tale adempimento va posto in essere anche per attestare l’assenza di partecipazioni o nel caso di mantenimento senza interventi di razionalizzazione.

La ricognizione.

La ricognizione riguarda tutte le partecipazioni, anche se di minima entità, e il processo di razionalizzazione rappresenta il punto di sintesi della valutazione complessiva della convenienza dell’Ente a mantenere in essere partecipazioni societarie rispetto ad altre soluzioni.

Entro il termine del 30 settembre 2017 le amministrazioni pubbliche, avvalendosi dell’ausilio delle linee guida elaborate dalla Corte dei Conti e contenute nella Delibera 19/SEZAUT/2017/INPR, sono tenute a individuare le partecipazioni possedute che il Decreto valuta negativamente, ovvero:

a) le partecipazioni in società non strettamente necessarie all’attività istituzionale dell’amministrazione pubblica partecipante;

b) le partecipazioni in società che non risultano più giustificate per la convenienza economica, la sostenibilità finanziaria, la gestione esternalizzata del servizio;

c) le partecipazioni in società che ricadono in una delle ipotesi di cui all’articolo 20, c. 2 del TUSP.

Scioglimento e alienazione.

I piani di riassetto possono prevedere anche la dismissione o l’assegnazione delle partecipazioni societarie acquistate per espressa previsione normativa. I relativi atti di scioglimento delle società o di alienazione delle partecipazioni sociali sono disciplinati dalle disposizioni del codice civile e sono compiuti anche in deroga alla previsione normativa originaria riguardante la costituzione della società o l’acquisto della partecipazione. Resta ferma l’applicazione degli incentivi fiscali su scioglimento o alienazione di società già disposti dal comma 568-bis dell’articolo 1 della legge n. 147 del 2013.

L’alienazione delle partecipazioni dovrà essere effettuata entro un anno dalla conclusione della ricognizione straordinaria seguendo il procedimento previsto all’articolo 10 del D. Lgs n. 175/2016.

Gli Enti locali potranno procedere, in luogo dell’alienazione, ad approvare dei piani di razionalizzazione delle partecipazioni, per mezzo di una delle misure previste dall’articolo 20, commi 1 e 2 del TUSP, cioè attraverso operazioni di riassetto, mediante fusione o soppressione, nonché messa in liquidazione o cessione, con contestuale predisposizione di nuovi piani industriali che giustifichino il riassetto delle partecipazioni.

Le relazioni tecniche.

Viene richiesta la predisposizione di apposite relazioni tecniche nel caso in cui, nei piani di riassetto e razionalizzazione, siano presenti società partecipate in particolari situazioni quali:

a) partecipazioni societarie che non rientrino in alcuna delle categorie di cui all’articolo 4 del D.Lgs. 175/2016;

b) società prive di dipendenti o che abbiano un numero di amministratori superiore a quello dei dipendenti;

c) partecipazioni in società che svolgono attività analoghe o similari a quelle svolte da altre società partecipate o da enti pubblici strumentali;

d) partecipazioni in società che, nel triennio precedente, abbiano conseguito un fatturato medio non superiore a un 1 mln di euro (sul punto il Decreto correttivo 100/2017 dispone che il primo triennio rilevante è il 2017-2019. Nelle more della prima applicazione di tale criterio, ai fini dell’adozione dei piani di revisione straordinaria e ordinaria, per i trienni 2014-2016, 2015-2017 e 2016-2018 è applicata la soglia di fatturato medio non superiore ad euro 500 mila);

e) partecipazioni in società diverse da quelle costituite per la gestione di un servizio d’interesse generale che abbiano prodotto un risultato negativo per quattro dei cinque esercizi precedenti;

f) necessità di contenimento dei costi di funzionamento;

g) necessità di aggregazione di società aventi ad oggetto le attività consentite all’articolo 4.

Le comunicazioni relative agli esiti della ricognizione andranno inviate al Dipartimento del Tesoro nonché alla competente Sezione Regionale di controllo della Corte dei Conti.

Nella Delibera 19/SEZAUT/2017/INPR della Corte dei conti è contenuto un modello standard dell’atto di ricognizione al fine di favorire il corretto adempimento.

Regime sanzionatorio.

Nel caso in cui l’amministrazione pubblica non adotti, entro la data prevista del 30 settembre 2017, l’atto di delibera incorre nelle sanzioni di cui all’articolo 24, comma 5, del D. Lgs n. 175/2016 che prevede che il socio pubblico, fatto salvo il potere di alienare la partecipazione entro l’anno successivo al 30 settembre 2017, non potrà più esercitare i diritti sociali nei confronti della società partecipata. La stessa verrà liquidata secondo criteri civilistici contenuti nell’articolo 2437-ter, comma 2, del codice civile e con il procedimento di liquidazione previsto nel successivo articolo 2437-quater.

Ai sensi dell’articolo 2437-ter il valore di liquidazione della partecipazione verrà determinato dagli amministratori, sentito il parere del Collegio Sindacale e del soggetto incaricato della Revisione Legale dei conti, tenuto conto della consistenza patrimoniale della società e delle sue prospettive reddituali, nonché dell’eventuale valore di mercato delle azioni.

La mancata adozione di tali atti comporta una sanzione amministrativa fino a 500 mila euro. Entro il 23 settembre 2017 il conservatore del registro delle imprese cancella d’ufficio dal Registro delle Imprese, le società a controllo pubblico che, per oltre tre anni consecutivi, non hanno depositato il bilancio d’esercizio ovvero non hanno compiuto atti di gestione.

Ricognizione del personale in servizio.

Entro il termine del 30 novembre 2017 (si allunga pertanto di 60 giorni precedente termine previsto al 30 settembre), le sole società a controllo pubblico (come definite all’articolo 2, comma 1, lettera m), hanno l’obbligo (articolo 25 del D.Lgs n. 175/2016) di effettuare la ricognizione del personale in servizio e di predisporre l’elenco del personale eccedente da trasmettere alla Regione nella quale la società ha sede legale. Le Regioni dovranno favorire la mobilità degli esuberi, e chi non sarà ricollocato entro il 30 marzo 2018 entrerà sotto la gestione diretta dell’ANPAL (Agenzia Nazionale per le Politiche Attive del Lavoro). Fino ad allora, le società pubbliche potranno assumere solo chi è presente negli elenchi, tranne quando la ricerca riguarda profili particolari non compresi fra gli esuberi (gli «infungibili»): in questo caso andrà chiesta l’autorizzazione delle Regioni, ma dopo 30 giorni scatterà il silenzio-assenso.

Si è posto in questi giorni il problema se sia obbligatorio il parere dell’Organo di Revisione degli enti locali sulla proposta di deliberazione concernente la ricognizione straordinaria delle partecipazioni effettuata secondo quanto previsto dall’articolo 24 del D. Lgs. 175/2016.

I pareri obbligatori sono quelli sulle sette materie elencate nell’articolo 239, comma 1, lettera b) del TUEL; nel caso della ricognizione straordinaria il parere potrebbe rientrare nel numero 3 della lettera b), ove è richiesto un parere obbligatorio sulle “modalità di gestione dei servizi e proposte di costituzione o di partecipazione ad organismi esterni”.

Escludendo l’ipotesi che l’atto di ricognizione straordinaria decida la costituzione di nuove società o l’acquisto di partecipazioni, è necessario verificare, per stabilire se occorre il parere obbligatorio, se s’intenda deliberare diversa modalità di gestione dei servizi.

La decisione di confermare le partecipazioni in essere non richiede pertanto il parere obbligatorio. Le decisioni di razionalizzazione, alienazione, messa in liquidazione, fusione e soppressione indicate nell’articolo 20, comma 1 del D.Lgs 175/2016, se vanno a modificare le modalità di gestione dei servizi (esempio reinternalizzaione) devono invece essere munite del parere dell’Organo di Revisione.

In sostanza, se gli effetti dell’atto di ricognizione portano a una modifica delle previsioni di bilancio dell’ente e dei suoi equilibri, il parere diventa obbligatorio e deve essere articolato come richiesto dal comma 1-bis dell’articolo 1 del TUEL.

Alla presenza di parere negativo, il Consiglio è tenuto ad adottare i provvedimenti conseguenti oppure a motivare adeguatamente la mancata adozione delle misure proposte dall’Organo di Revisione.

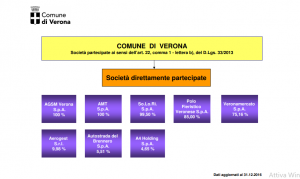

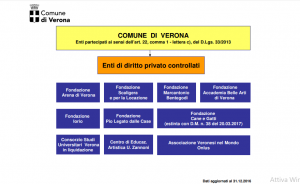

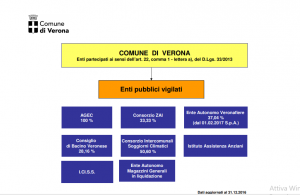

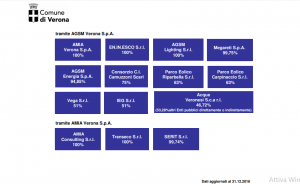

Il Piano di Razionalizzazione del Comune di Verona dovrà essere depositato in questi giorni per le conseguenti opportune valutazioni da parte dei componenti dell’Organo Consigliare.

Alberto Speciale